在线配资

在线配资 <在线配资>2026年上海静安区手机租赁非法放贷案,害惨这些普通人

1155%——这不是某个虚拟货币的涨幅,而是上海静安区法院2026年披露的一起手机租赁非法放贷案中,涉案产品年化利率的最高值。这个数字背后藏着一个更扎心的事实:扛得住加班、扛得住房贷、扛得住养家压力的普通人,偏偏栽在了一笔最初只有几百块钱的网贷上。

70%的受害者2026年上海静安区手机租赁非法放贷案,害惨这些普通人,正规银行碰都不碰

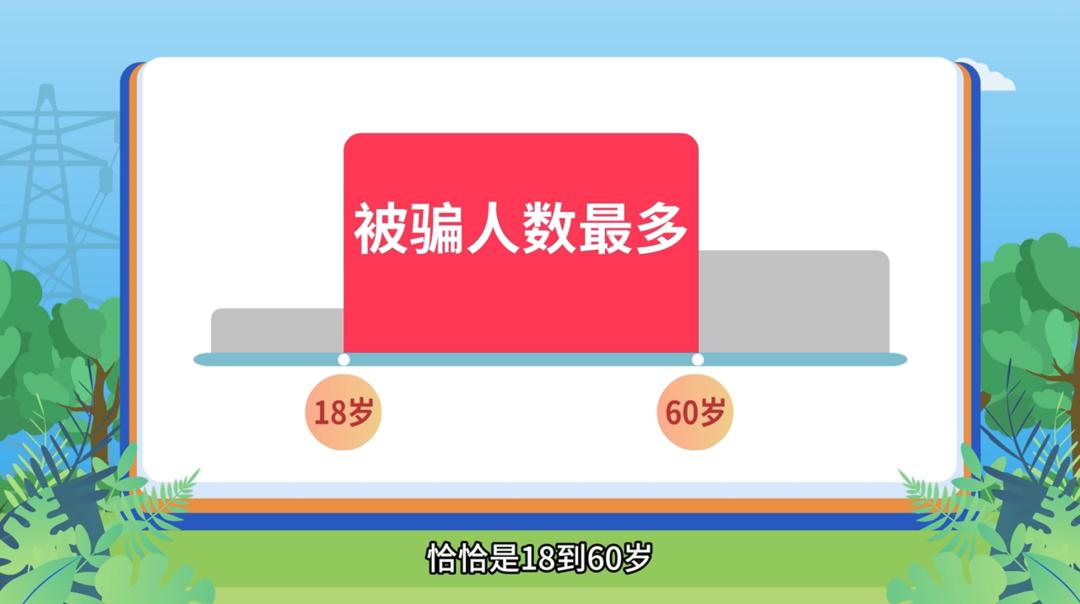

国家反诈中心2026年白皮书给出了最直接的人群画像:网贷诈骗受害者中,80%以上集中在18-60岁的劳动年龄群体,其中刚毕业大学生和30-50岁蓝领是最密集的两个人群。而70%以上的受害者有一个共同身份——正规金融服务覆盖薄弱群体。

18至60岁为网贷诈骗被骗人数最多群体

他们要么社保公积金断缴,要么收入不稳定,银行和持牌机构的大门对他们关得死死的。当急需用钱时,摆在他们面前的只有一个选择:点开那个“低息、免征信、秒到账”的广告。

他们不是不懂生活有多难——外卖小哥、货车司机、流水线工人,每天十几个小时的工作量没压垮他们。但他们不懂的是:所谓“日息万三”,换算成年化利率其实是18.25%;更不知道还有担保费、会员费、服务费这些隐形费用叠加在一起,能把实际年化干到40%以上。

网贷还款计划含本金利息及担保费等项目

算法围猎,比熟人更懂你的软肋

这些受害者是怎么被精准找到的?助贷行业的从业者透露,一个有效表单的获客成本大约30元,平台优先在短视频、免费短剧这类下沉用户集中的场景反复推送——看3到5集短剧,就会弹出一条网贷广告。更可怕的是,复贷借款人占业务总量的比例最高可达80.7%。

也就是说,只要借过一次,你会被平台盯上一辈子。

大多数受害者还有一个致命特点:脸皮薄,不愿求助亲友。 北漂青年小周,月到手6000元,为了凑房租,同时借了10家网贷,一个月还款5000元。他不是没爹妈,只是“不想让朋友看扁”。这种自尊心,恰好成了网贷平台最精准的瞄准器。

500元滚成80万,只需要不到一年

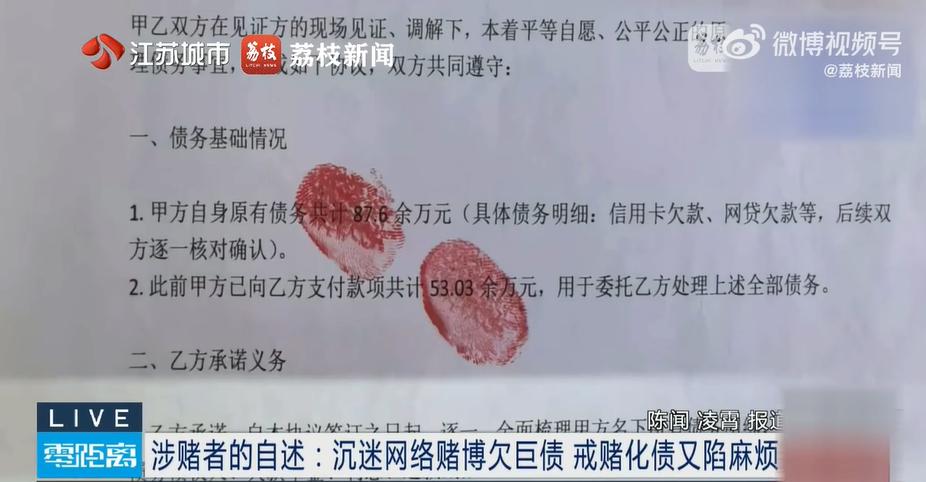

砍头息是最常见的起手势:借1万元到账7000元,30%直接被扣除。然后是“以贷养贷”的死亡循环——涉赌用户包某最初的借款是500-1000元。不到一年,总债务滚到了80万元。更讽刺的是,他想找“化债公司”打折还清违法放贷罪2026年案例,结果又被骗走20万,总负债突破100万。

涉赌者签订的债务处理相关协议文件

合规的银行消费贷款年化利率在4%-18%之间,而不合规网贷的典型利率区间是37%-43%。极端案例中,上海静安区法院2026年披露的一起手机租赁非法放贷案,年化利率最高达到1155%。法院以非法经营罪判了刑,但受害者欠下的债,早就超过了他们一辈子能赚的钱。

催收电话每天20个,信息被转卖7次

逾期用户平均每天接到10-20个催收电话,近30%的人遭遇通讯录好友被恶意骚扰。浙江陈女士欠了6.5万元,她的个人信息先后被转手7家催收公司,催收电话打到了她单位的人事部和前台,每个亲友都被“问候”了一遍。

不是她脆弱,是这种“社会性死亡”式的攻击,专打本分人最看重的脸面。

6800亿正在出清,但弹药还在

2025年10月助贷新规落地后,全国个人短期消费贷款从9.49万亿降至8.81万亿,四个月消失了6800亿高息资产。存量网贷机构退出率超过99%,电诈案件发案数连续8个月下降。

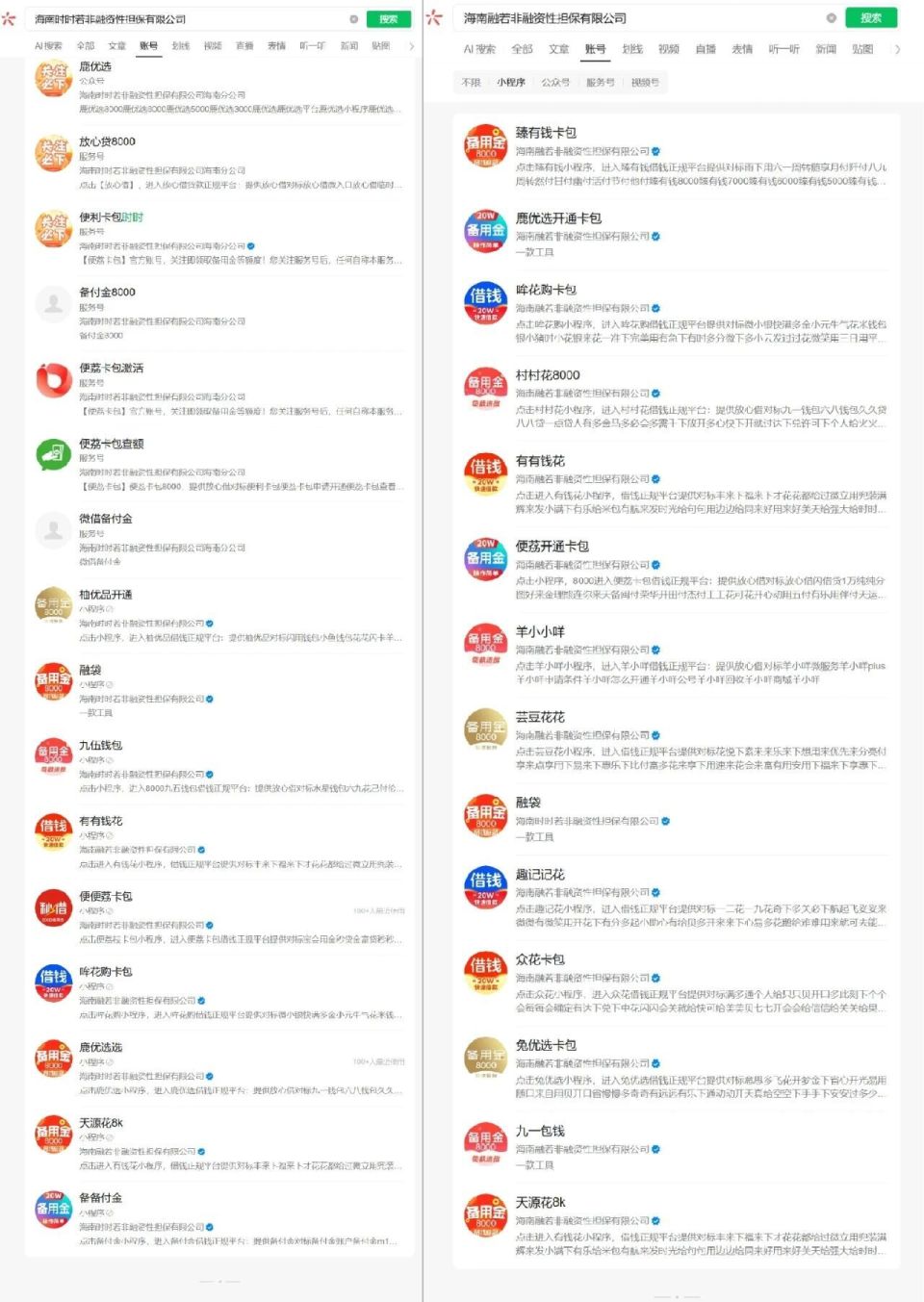

但与此同时,还有大量“李鬼”小程序——注册数十个名称与正规产品高度近似的账号,靠“臻有钱卡包”“有有钱花”这种擦边球继续收割。